环球医疗2024年营收微增0.05%净利微降 逆势派息显韧性配资专业股票理财

最新数据显示,这家医疗集团全年经营活动现金流骤降77%却坚持派息,背后藏着怎样的经营密码?

当医疗行业普遍陷入增收不增利的困境时,环球医疗用一份看似矛盾的成绩单打破了市场预期。这家拥有73家医疗机构的健康产业集团,在营收几乎原地踏步的情况下,硬是掏出6.1亿真金白银回馈股东。数字背后,一场关乎生存智慧的商业博弈正在上演。

一、财务数据里的冰与火之歌

142.78亿营收同比增长0.05%,归母净利润21.04亿微降0.3%——这两个几乎走平的曲线,像极了心电图上的微弱波动。但细看现金流量表就会发现惊险一幕:经营活动现金流净额暴跌77%至11.38亿,相当于每天少收3000万现金。

这种「增收不增现」的现象,在医疗设备采购激增的背景下显得尤为刺眼。固定资产同比暴涨34%,货币资金却缩水18%,说明企业正在把钞票换成CT机和手术床。就像赛车手在弯道前猛踩油门,环球医疗显然在为未来的医疗服务能力下重注。

二、业务版图重构的深层逻辑

当传统金融业务收入下滑11%时,医疗健康板块62.1%的营收占比悄然道破天机。这个数据背后是15,832张病床、1041万人次诊疗量构筑的护城河。特别是眼科和康复专科20%的增速,让集团尝到了「专科突围」的甜头——山东眼科医院60%的外埠患者比例,证明优质医疗资源的虹吸效应正在显现。

更值得玩味的是健康科技业务253%的营收暴增。通过并购第三方维保龙头,环球医疗把设备维修这门「苦生意」做成了新增长极。这种「既当运动员又当裁判员」的模式,让其在医疗设备全周期管理领域形成闭环优势。

三、现金流悬崖边的派息智慧

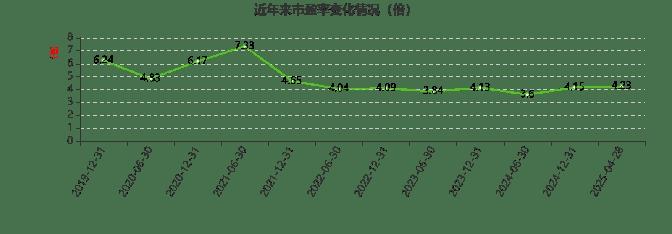

面对11.38亿经营活动现金流和10.85亿投资支出的倒挂,环球医疗选择每股派息0.35港元的决策堪称大胆。0.5倍的市净率和超6%的股息率,这组数据暴露了资本市场的认知偏差——投资者似乎忽视了其年手术量13.3%增长带来的潜在价值。

这种「逆周期分红」策略暗含两层深意:一是向市场传递现金流可控的信心,二是用真金白银锚定价值底线。就像船只在风浪中抛出压舱石,环球医疗正在用分红抵御估值过度下杀的危机。

四、ESG评级跃升的隐藏红利

当标普ESG评分从24分飙升至61分,这个变化比财报数字更有预见性。41家医疗机构接入DRG/DIP医保支付体系,意味着其精细化管理能力获得官方认证。药耗占比下降3个百分点的成绩单,既减轻了患者负担,更打开了医保控费时代的生存空间。

这种「政策适应力」正在转化为实在效益。12.68%的净资产收益率虽同比下滑,但仍碾压行业平均水平。就像马拉松选手调整呼吸节奏,环球医疗显然在为长跑蓄力。

站在医疗改革的十字路口,环球医疗的财报犹如一面多棱镜。当短期阵痛与长期布局交织,投资者更需要穿透数字迷雾的洞察力。这家央企医疗集团用「逆势派息」的魄力,向市场抛出灵魂拷问:我们究竟该用怎样的标尺,丈量医疗健康企业的真实价值?

欢迎在评论区分享你的观察视角——是看好其专科医疗的爆发潜力,还是担忧现金流持续承压?你的每一个观点配资专业股票理财,都可能点亮价值发现的新维度。

涨配资网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯